Банк «Возрождение» по-прежнему работает с предприятиями и организациями, выдает кредиты, проводит платежи. Кстати, сегодня утром многие служащие получили смс-ку об очередном поступлении аванса на карточку.

Кому на руку эта провокация? В этом будет разбираться служба безопасности банка и другие «компетентные органы». А нам остается запасаться терпением и не "класть все яйца в одну корзину".

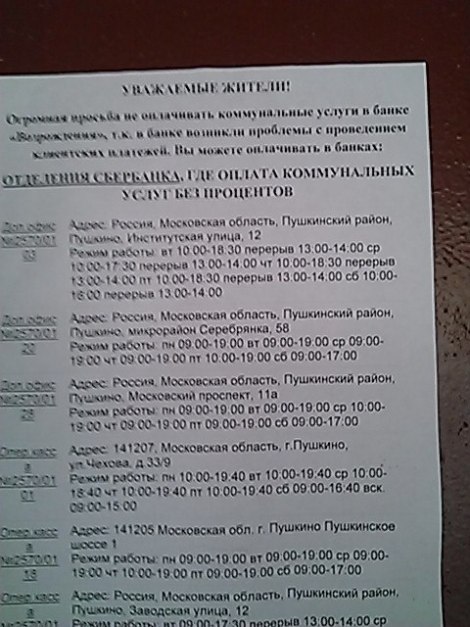

P.S. В комментариях к статье на

Банки.Ру разместили фотографию раскленного, якобы, управляющей компанией объявления с просьбой не оплачивать услуги ЖКХ через банк "Возрождение", т.к. там не проходят платежи. Еще одна провокация, используют реальную ситуацию, которая была после отзыва лицензии у банка "Пушкино":

Сбербанк так грубо работать не будет. Подстава?

Там же в комментариях другой пользователь сообщает, что цель акции - заставить вкладчиков забрать деньги без процентов - якобы "Возрождение" такое уже проделывало. Глупо из-за мизерных сумм так рисковать репутацией банка. Ведь это приводит к оттоку предпринимателей, держащих свои счета в "Возрождении".

В кулуарах, на форумах обсуждается еще одна версия: якобы это попытка выжать старейший банк из ниши, которую он давно занимает в Подмосковье.

Вообщем, окончательную точку в этой истории ставить рано. Думаю, мы еще услышим немало интересного.

Александр Ноздровский

Однако тенденция. Так скоро кроме Сбербанка и ВТБ-24 никого не останется...

--------

А потом будет очередной обвал;)

ЦБР отозвал лицензию у КБ "Первый экспресс" за неисполнение законов и недостоверность отчетных данных

0

28 октября. FINMARKET.RU - Банк России своим приказом от 28.10.2013 № ОД-837 с 29 ноября отзывает лицензию на осуществление банковских операций у КБ "Первый экспресс" (ОАО, г. Тула, рег. №3237 от 21.03.1995),сообщает пресс-служба ЦБ РФ.

Решение о применении крайней меры воздействия – отзыве лицензии на осуществление банковских операций – принято Банком России в связи с неисполнением КБ "Первый экспресс" (ОАО) федеральных законов, регулирующих банковскую деятельность, а также нормативных актов Банка России, установлением фактов существенной недостоверности отчетных данных, учитывая неоднократное применение в течение одного года мер, предусмотренных Федеральным законом "О Центральном банке Российской Федерации (Банке России)".

Банк был активно вовлечен владельцами в кредитование их собственного бизнеса. Проблемы с платежеспособностью кредитной организации, выразившиеся в несвоевременном удовлетворении требований ее кредиторов и вкладчиков, связаны с низким качеством активов КБ "Первый экспресс" (ОАО). Кредитная организация представляла в Банк России существенно недостоверную отчетность, скрывающую потерю собственных средств (капитала). Руководство и собственники не предприняли действенных мер по нормализации финансового положения банка, несмотря на требования Банка России. С 24 октября текущего года кредитная организация фактически прекратила деятельность.

В соответствии с приказом Банка России в КБ "Первый экспресс" назначена временная администрация сроком действия до момента назначения конкурсного управляющего либо назначения ликвидатора. Полномочия исполнительных органов кредитной организации в соответствии с федеральными законами приостановлены.

КБ "Первый экспресс" (ОАО) является участником системы страхования вкладов. Отзыв лицензии на осуществление банковских операций является страховым случаем, предусмотренным Федеральным законом № 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации" в отношении обязательств банка по вкладам населения, определенным в установленном законодательством порядке.

http://www.finmarket.ru/news/3532172/

ЦБ отозвал лицензию у Принтбанка

Отделение Принтбанка

Фото: yaplakal.com

ЦБ отозвал лицензию на осуществление банковских операций у столичного Принтбанка. Об этом сообщается в материалах регулятора. Причина отзыва не уточняется.

В начале октября бывший председатель совета директоров финорганизации Назим Дамиров был признан виновным в хищении средств дольщиков строительства жилого комплекса «Звезда России» в Химках. Дамирову дали семь лет тюрьмы. Трех его подельников приговорили к двухлетним срокам лишения свободы. Во время оглашения приговора Дамиров уже находился под стражей, так как ранее его приговорили к двум годам тюрьмы за самоуправство.

Назимов, возглавлявший также холдинговую компанию «Принт», был арестован в 2005 году. По версии следствия, он в 2001 году создал строительную компанию «Принт Капитал». Не имея проектной документации и оформленных земельных отношений, компания заключала договоры и собирала с клиентов деньги на строительство. При этом, как считают следователи, бухгалтерия велась так, что позволяла скрыть хищения, объем которых составил 212 миллионов рублей.

Принтбанк, по данным Banki.ru, находился в середине восьмой сотни российских финорганизаций по объему чистых активов. Как указывается на сайте АСВ, в 2007 году у Принтбанка была отозвана лицензия на прием вкладов.

Я тоже до последнего надеялась, что его перекупить собираются.

Подумайте, "Возрождение" - банк, который работает уже лет 20, если не больше. Он стабильный, надежный, от других банков не зависит (от "Пушкино", в частности). Взять и закрыться он тоже не сможет. Будьте разумнее и не доверяйте провокаторам!

Тем не менее на стоянке напротив банка весь день стояли два микроавтобуса с логотипом Сбербанка из которых периодически выходил чел и снимал всё происходящее.Или это тоже подстава...Есть повод задуматься о смысле фразы "честная игра"...и не вкладчикам банка а более компетентным учреждениям.

Возросшая активность ЦБ в отзыве лицензий у проблемных банков, пытающихся подстраховаться от крайней меры воздействия большим объемов вкладов граждан, начала беспокоить АСВ. Это уже спровоцировало появление поправок, которые призваны снизить объем выплат из Фонда страхования вкладов. Однако одновременно они могут усугубить ситуацию для отдельных категорий вкладчиков банков, лишенных лицензий.

Вчера комитет Госдумы по финансовому рынку обсудил ряд поправок, меняющих подход к страхованию вкладов в банках. Наиболее значимая из новелл, обнародованных главой комитета Натальей Бурыкиной,— вывести из-под действия госстраховки вклады, привлеченные банком после введения ему регулятором запрета на них. Информацию о введении запрета при этом предлагается раскрывать на сайте Агентства по страхованию вкладов (АСВ). А гражданам для компенсации "ущерба", наносимого первой поправкой, дать право требовать незастрахованные утраченные в банке деньги непосредственно с руководства путем привлечения его к субсидиарной ответственности.

Авторство поправок в ходе обсуждения не было раскрыто. Но, хотя их и представляла Наталья Бурыкина, реальный инициатор у них, похоже, другой. По сведениям "Ъ" от источников, знакомых с ситуацией, идеологами поправок являются "отдельные лица" в АСВ. Косвенно это подтверждают и высказывания главы АСВ Юрия Исаева, который вчера выразил желание "понять, это (отзывы лицензий у банков с большим объемом вкладов; последним таким случаем стал банк "Пушкино" c более чем 20 млрд руб. средств физических лиц.— "Ъ") тенденция ближайшего времени или она сохранится в следующем году". АСВ важно понимать масштабы бедствия, чтобы знать, сколько денег держать в повышенной ликвидности, уточнил он. При этом для прочих заинтересованных ведомств появление поправок стало сюрпризом. В частности в ЦБ их получили только вчера утром.

С одной стороны, желание отдельных представителей АСВ подстраховаться от слишком быстрого сокращения Фонда страхования вкладов понятно. "Учитывая повышенную активность Банка России под руководством Эльвиры Набиуллиной по части отзыва лицензий, не исключено, что выплаты в годовой перспективе могут достигнуть и 100 млрд руб.",— говорит один из собеседников "Ъ". С другой стороны, поправки даже при поверхностном анализе выглядят довольно противоречивыми. "Изначально на сайте АСВ предлагалось сообщать не только о запретах, причем как публичных (по закону о страховании вкладов), так и непубличных (по закону о ЦБ), но и об ограничениях на вклады, однако в ходе дискуссии в комитете было решено раскрывать сведения только о публичных запретах, иначе выживут после таких публикаций немногие банки",— рассказал один из участников дискуссии.

Зачем вообще нужна такая публикация, понятно далеко не всем. Сейчас информацию о таких запретах на своем сайте раскрывает ЦБ, а банки сведения о публичных запретах на вклады должны указывать непосредственно в отделениях. Логику пояснила госпожа Бурыкина. "Поправки вводят более ясный порядок публикации сведений о запрете на привлечение вкладов. Далеко не все вкладчики знают о том, что подобные сведения публикуются на сайте ЦБ, на сайте АСВ; на наш взгляд, эти сведения будут более доступны",— сообщила она.

Поправка по исключению из страхового покрытия вкладов, привлеченных в период действия запрета на вклады, и вовсе выглядит ухудшающей положение одних граждан по отношению к другим. Сейчас госгарантии по вкладам (в пределах 700 тыс. руб.) распространяются на все вклады вне зависимости от времени привлечения. При этом если следовать логике вчерашнего обсуждения, ухудшение будет даже двойным. Получается, что вклады, привлеченные после публичного запрета, страховаться не будут, а те, что поступили в банк несмотря на непубличный запрет, останутся застрахованными.

Отдельные вопросы вызывает и попытка авторов поправки компенсировать этот "ущерб" посредством наделения граждан правом самостоятельно подавать имущественные иски к банкирам. Сейчас иски о субсидиарной ответственности к руководству и собственникам банка подает АСВ как корпоративный конкурсный управляющий. "Если аналогичные иски будут подавать и граждане, нагрузка на суды возрастет, возникнет "конкуренция" между АСВ и частными истцами, а результат — с точки зрения борьбы с излишне быстрым сокращением Фонда страхования вкладов — будет совершенно неочевидным",— говорит один из участников дискуссии.

На противоречивость поправок указывают и опрошенные "Ъ" юристы. "Когда банк привлекает деньги физических лиц после запрета на привлечение вкладов, он напрямую обманывает своих клиентов, которых в результате еще и наказывают отсутствием страховки по таким депозитам, это извращает саму идею страхования вкладов",— считает управляющий партнер юридической фирмы Legal Capital Partners Дмитрий Крупышев. Что касается наделения граждан правом самостоятельно взыскивать убытки с банкиров, то легче им от этого вряд ли станет, полагает он: "Активов у банкиров может и не быть". Главный юрист Нордеа-банка Константин Каричев менее категоричен: "Лучше иметь такую возможность вернуть деньги, чем не иметь никакой". Определенную логику он видит и в отмене страховки по "подзапретным" вкладам, но при условии, что информация о запрете гарантированно будет доведена до вкладчиков. Для этого, по его мнению, можно было бы, например, использовать средства массовой информации.

Пройдут ли в итоге поправки и какова будет их финальная редакция, станет понятно уже в ближайшее время. По сведениям "Ъ", они могут обсуждаться на пленарном заседании Госдумы уже в понедельник.

Не надо иметь семь пядей во лбу, что бы предвидеть надвигающуюся катастрофу в банке "Пушкино". Складывается впечатление , что ЦБ,как и вся экономика-коррумпирован и не прозрачен.

Ситуация такова, что есть люди которые хотят этот банк купить... И именно им выгодно раскачать эту тему, чтобы сбить ценник.

Но Банки Пушкино и Возрождение уже очень давно на разных ступеньках. Пушкино объективно уже несколько лет светился в различных аналитиках как предынфарктый. А Возрождение остается пока стабильным оплотом. И вряд ли ему будет нанесен существенный даже репутационный удар. Скорее наоборот, когда все разберутся что к чему.

В общем, надо в нашем, преимущественно сельском, районе открывать курсы финансовой грамотности для народа.